Assurance Responsabilité Civile Produit : Définition et Obligations Légales

Table des matières

🔹 Introduction

L’Assurance Responsabilité Civile Produit (RCP) est un élément essentiel pour toute entreprise qui fabrique, distribue ou vend des produits. Elle permet de couvrir les dommages causés aux tiers par un produit défectueux.

Mais quelles sont exactement les obligations légales en la matière ? Qui est concerné par cette assurance ? Quels sont les risques en cas d’absence de couverture ? Cet article vous offre un guide complet sur le sujet.

1️⃣ Qu’est-ce que l’Assurance Responsabilité Civile Produit ?

L’Assurance Responsabilité Civile Produit (RCP) est une protection essentielle pour les entreprises commercialisant des biens. Elle vise à couvrir les dommages causés aux consommateurs ou à des tiers par un produit défectueux après sa mise en circulation.

Un simple défaut peut entraîner des conséquences financières et juridiques graves. Cette assurance permet donc d’éviter des pertes importantes et de sécuriser l’activité des professionnels. Mais comment fonctionne-t-elle ? Qui est concerné ? Quels sont les types de dommages couverts ? Voici un décryptage détaillé.

🔹 Définition de l’Assurance Responsabilité Civile Produit

L’Assurance Responsabilité Civile Produit est une garantie qui prend en charge les conséquences financières liées aux dommages qu’un produit peut causer après sa commercialisation.

Elle intervient après la mise sur le marché, lorsque le fabricant, distributeur ou vendeur n’a plus de contrôle direct sur le bien. Elle est donc différente de la Responsabilité Civile Exploitation, qui couvre les incidents survenant dans le cadre de l’activité de l’entreprise (exemple : un client se blesse dans un magasin).

📌 Exemple concret :

- Un fabricant de machines à café commercialise un modèle qui présente un défaut électrique. Plusieurs utilisateurs subissent des brûlures suite à une surchauffe de l’appareil. L’assurance RCP prendra en charge les indemnisations des victimes et les éventuelles poursuites judiciaires.

🔹 Qui est concerné par cette assurance ?

L’Assurance Responsabilité Civile Produit s’adresse à toute entreprise qui intervient dans la chaîne de commercialisation d’un produit. Elle ne concerne pas uniquement les fabricants, mais aussi les distributeurs, importateurs et vendeurs.

Voici les principaux acteurs concernés :

1️⃣ Les fabricants

🏭 Obligation de garantir la sécurité des produits qu’ils conçoivent.

📌 Si un défaut provient d’une erreur de fabrication ou de conception, ils en sont directement responsables.

Exemple : Une entreprise fabrique des bouilloires électriques, mais un défaut dans le système de chauffe peut provoquer des incendies.

2️⃣ Les distributeurs et revendeurs

🛒 Responsables s’ils mettent en circulation un produit non conforme ou s’ils omettent d’informer correctement les consommateurs.

📌 Ils peuvent être mis en cause s’ils ne retirent pas de la vente un article jugé dangereux.

Exemple : Un magasin de bricolage vend des escabeaux défectueux qui entraînent des chutes chez les utilisateurs.

3️⃣ Les importateurs

🚢 Responsables des produits qu’ils introduisent sur le marché national.

📌 Ils doivent s’assurer que les biens respectent les normes en vigueur.

Exemple : Une société importe des jouets de Chine sans vérifier la présence de petites pièces dangereuses. Si un accident survient, elle peut être poursuivie.

4️⃣ Les sous-traitants et fabricants d’éléments intégrés

⚙️ Impliqués lorsqu’une pièce défectueuse d’un produit cause un dommage.

📌 Un fabricant de batteries peut être mis en cause si une batterie intégrée dans un smartphone explose.

📌 Cas spécifique : Vente en ligne et dropshipping

Les vendeurs qui commercialisent des produits via des plateformes comme Amazon, eBay, Shopify ou des marketplaces doivent également s’assurer contre la RCP. En cas de problème avec un produit vendu, ils peuvent être tenus responsables, même s’ils ne sont pas les fabricants directs.

🔹 Quels types de dommages sont couverts ?

L’Assurance Responsabilité Civile Produit couvre plusieurs types de dommages qui peuvent découler d’un produit défectueux.

1️⃣ Dommages corporels

👨⚕️ Blessures, intoxications, brûlures, allergies… causées par un produit non conforme.

📌 Quelques cas concrets :

- Un cosmétique provoque une réaction allergique sévère.

- Un appareil électroménager surchauffe et brûle son utilisateur.

- Un médicament a des effets secondaires dangereux non mentionnés.

2️⃣ Dommages matériels

🏚️ Dégâts sur des biens appartenant à des tiers suite à un défaut du produit.

📌 Exemples :

- Un lave-linge mal conçu inonde une habitation.

- Une batterie défectueuse provoque un incendie.

3️⃣ Dommages immatériels

📉 Pertes financières subies par un client en raison d’un produit défectueux.

📌 Exemples :

- Une imprimante professionnelle défectueuse empêche une entreprise d’honorer ses contrats.

- Un logiciel présente des failles qui entraînent des pertes de données.

💡 Point important : L’assurance ne couvre généralement pas les dommages causés intentionnellement ou ceux dus à une mauvaise utilisation du produit par le consommateur.

🔹 Différence entre Responsabilité Civile Produit et Garantie Produit

| Critère | Assurance Responsabilité Civile Produit | Garantie Produit |

|---|---|---|

| Objectif | Couvre les dommages causés aux tiers | Couvre le défaut du produit lui-même |

| Qui est concerné ? | Victimes du défaut du produit | Acheteur du produit |

| Exemples | Brûlure causée par un appareil | Produit qui tombe en panne après 3 mois |

| Nature juridique | Responsabilité légale | Engagement commercial |

📌 À noter : L’Assurance RCP n’a pas vocation à remplacer la garantie fabricant. Elle intervient uniquement en cas de dommage causé aux tiers.

2️⃣ Pourquoi souscrire une Assurance Responsabilité Civile Produit ?

🔹 Quels sont les risques couverts ?

Un défaut de produit peut causer des dommages corporels, matériels ou immatériels graves. Voici quelques exemples :

🔹 Alimentaire : un lot de yaourts contaminés entraîne une intoxication alimentaire chez plusieurs consommateurs.

🔹 Électronique : une batterie de téléphone explose et provoque un incendie dans un domicile.

🔹 Cosmétique : une crème mal formulée cause des réactions allergiques sévères.

L’assurance couvre alors :

✔️ Les frais médicaux et indemnisations aux victimes.

✔️ Les frais de rappel et de retrait du marché du produit défectueux.

✔️ Les frais de défense en cas de poursuite judiciaire.

🔹 Conséquences en cas d’absence de couverture

Sans assurance, une entreprise doit prendre en charge les coûts engendrés par un litige, ce qui peut entraîner :

🚨 Des pertes financières importantes si des dommages sont élevés.

🚨 Une atteinte à la réputation avec un impact négatif sur la marque.

🚨 Des poursuites judiciaires pouvant mener à la fermeture de l’activité.

📌 Exemple réel : L’affaire du Dieselgate chez Volkswagen a coûté plusieurs milliards d’euros en indemnisation et en rappels de véhicules.

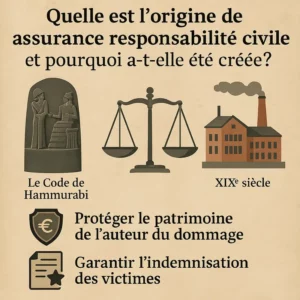

3️⃣ Que dit la législation sur l’Assurance Responsabilité Civile Produit ?

🔹 Réglementation en France et en Europe

📜 En France, le Code civil et le Code de la consommation encadrent la responsabilité des fabricants et distributeurs.

📜 En Europe, la Directive 85/374/CEE impose aux entreprises de garantir la sécurité des produits mis sur le marché.

👉 L’obligation principale : Un produit mis en circulation doit être sûr pour l’utilisateur, et l’entreprise doit prouver qu’elle a pris toutes les mesures nécessaires pour éviter un défaut.

🔹 Obligations spécifiques selon les secteurs

Certains secteurs ont des réglementations plus strictes :

🍽️ Agroalimentaire : Obligation d’appliquer les normes HACCP pour garantir la sécurité alimentaire.

🏥 Médical : Les dispositifs médicaux doivent répondre aux normes européennes (marquage CE et traçabilité des produits).

🚗 Automobile : Chaque véhicule doit respecter les normes de sécurité et être rappelé en cas de défaut majeur.

4️⃣ Comment choisir la bonne Assurance Responsabilité Civile Produit ?

L’Assurance Responsabilité Civile Produit (RCP) est une protection indispensable pour les entreprises mettant des produits sur le marché. Mais toutes les assurances ne se valent pas : certaines offrent une couverture limitée, tandis que d’autres proposent des garanties adaptées à des secteurs spécifiques.

Voici les critères essentiels à prendre en compte pour choisir la meilleure assurance RCP et éviter les mauvaises surprises en cas de sinistre.

🔹 1. Identifier les besoins de son entreprise

Avant de souscrire un contrat, il est essentiel d’évaluer les risques spécifiques liés à l’activité et aux produits commercialisés.

✅ Nature des produits vendus :

- Produits alimentaires : risques d’intoxications, allergènes non déclarés.

- Produits électroniques : risque de surchauffe, courts-circuits.

- Cosmétiques : réaction allergique, irritation cutanée.

- Machines et outils : défauts de conception, risques d’accident.

✅ Zone de commercialisation :

- Une entreprise vendant en France uniquement n’a pas les mêmes obligations qu’une société exportant à l’étranger.

- Certains marchés (USA, Canada) ont des normes plus strictes et nécessitent une assurance adaptée aux exigences locales.

✅ Canal de distribution :

- Boutique physique vs vente en ligne (e-commerce, dropshipping, marketplaces).

- Certains assureurs proposent des garanties spécifiques pour les plateformes comme Amazon, eBay, Shopify, où la responsabilité du vendeur est souvent engagée.

🔹 2. Vérifier l’étendue des garanties

Chaque contrat d’assurance a des garanties incluses et des exclusions. Voici les principales protections à exiger :

| Garantie | Explication | Exemple concret |

|---|---|---|

| ✅ Dommages corporels | Couvre les blessures causées aux consommateurs | Un jouet contient des pièces détachables avalées par un enfant |

| ✅ Dommages matériels | Couvre les dégâts causés à des biens | Une batterie explose et provoque un incendie |

| ✅ Dommages immatériels | Couvre les pertes financières subies par un tiers | Un logiciel défectueux entraîne la perte de données chez un client |

| ✅ Frais de retrait et de rappel produit | Prise en charge des coûts de récupération d’un produit défectueux | Un fabricant de biscuits doit rappeler 50 000 unités pour contamination |

| ✅ Défense juridique | Prise en charge des frais d’avocat et de procédure | Un client attaque un fabricant en justice pour intoxication alimentaire |

📌 Attention aux exclusions ! Certains contrats ne couvrent pas :

❌ Les défauts dus à un mauvais entretien par le consommateur.

❌ Les produits interdits à la vente ou non conformes aux réglementations en vigueur.

❌ Les dommages causés intentionnellement par l’entreprise.

🔹 3. Comparer les plafonds d’indemnisation et la franchise

💰 Plafond d’indemnisation

Le plafond d’indemnisation représente le montant maximal que l’assureur peut verser en cas de sinistre.

- Un plafond trop bas peut ne pas couvrir les coûts réels d’un litige, notamment dans des cas où plusieurs victimes sont impliquées.

- Il est recommandé d’opter pour une couverture d’au moins 500 000 € à 1 million d’euros, voire plus pour les entreprises exposées à des risques élevés.

💰 Franchise

La franchise est le montant restant à la charge de l’entreprise en cas de sinistre. Plus elle est élevée, moins la prime d’assurance est chère.

- Exemple : Si la franchise est de 5 000 € et que l’indemnisation s’élève à 20 000 €, l’assureur rembourse 15 000 € et l’entreprise paie le reste.

- Vérifiez que la franchise reste raisonnable pour ne pas impacter votre trésorerie en cas de sinistre.

🔹 4. Lire les conditions générales du contrat

Avant de signer, il est impératif de lire :

✅ Les exclusions de garantie pour éviter les mauvaises surprises.

✅ Les obligations de l’assuré (ex : déclaration rapide des sinistres, respect des normes).

✅ Les délais d’indemnisation et le mode de calcul des remboursements.

💡 Astuce : Faites appel à un courtier en assurance pour comparer les offres et obtenir des garanties personnalisées adaptées à votre activité.

5️⃣ Comment déclarer un sinistre en Assurance Responsabilité Civile Produit ?

🔹 Les étapes à suivre

📩 1. Informer immédiatement l’assureur avec un dossier détaillant le sinistre.

📄 2. Fournir les preuves : factures, témoignages, expertises, photos.

⚖️ 3. Attendre l’évaluation et le montant de l’indemnisation.

🔹 Comment gérer un litige ?

Si un client engage une action contre votre entreprise, vous pouvez :

🔹 Tenter une médiation avec l’aide de votre assureur.

🔹 Contester en justice si la réclamation semble abusive.

🔹 Utiliser la protection juridique incluse dans votre contrat pour bénéficier d’un accompagnement.

📌 Cas réel : En 2021, un fabricant de jouets a dû retirer 50 000 articles du marché après des plaintes pour pièces détachables dangereuses. Grâce à son assurance, il a pu couvrir les frais de rappel et éviter une crise financière.

🔹 Conclusion

L’Assurance Responsabilité Civile Produit est une protection indispensable pour les fabricants et distributeurs. En cas de défaut, elle évite des pertes financières et assure la pérennité de l’entreprise.

📌 À retenir :

✔️ Tout produit vendu doit être conforme aux normes de sécurité.

✔️ Une bonne couverture d’assurance protège contre les risques juridiques et financiers.

✔️ Comparer les offres permet de choisir le contrat le plus adapté à son activité.

quelques

Laisser un commentaire